事業内容

-

不動産売買

「ご売却からご購入・管理までに一貫体制」

SEEDSでは特に都内(23区)中心の中古マンションに特化しています。仕入から販売・賃貸管理、ご売却までの一貫体制で運用サポートが可能な理由として物件情報量があるからです。 -

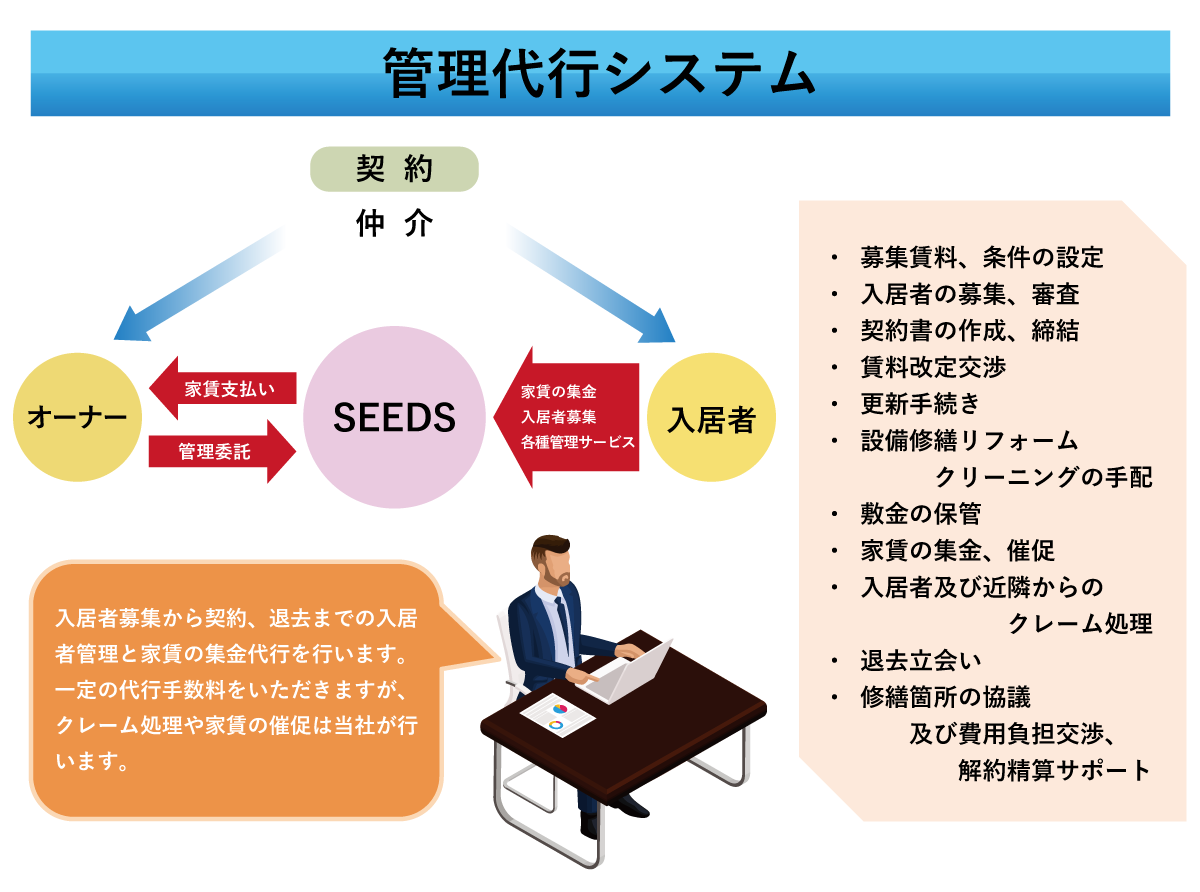

プロパティマネジメント

「収益向上のための賃貸管理業務」

単なる賃貸管理業務を行うだけでなく、顧客の皆さまの運用目的に沿った集客・管理のお手伝いを、専門知識と経験豊富なスタッフにお任せいただけます。 -

マンション経営とは

「暮らし」を「価値ある豊かなもの」へ

社会保障財政では少子高齢化から財源の確保のための、消費税率が重要視されています。世代間扶養である年金受給や社会保障費引き上げなどの費用だけでなく、消費税引き上げなどが可処分所得に大きな影響を及ぼします。「貯める」から「増やす」選択肢がM7Mです。

SEEDSでは、東京都内中心(23区内)を主とした中古ワンルームマンションのご紹介に特化させていただいています。

低価格でのご購入と新築とは変わらない家賃相場ゆえ、高い利回りが期待できます。

且つ、住宅ローン利用の場合には低金利下のため、少額負担での将来設計がご検討いただけます。

そして、今中古マンションをおすすめさせていただく、最大の理由は好立地条件の物件がご紹介できる事にあります。

バブル経済の破綻とともに、土地神話崩壊による

多くの企業・金融機関が不良債権処理策に追われていた時代は、

2000年初頃より、土地の値下がりに歯止めがかかって参りました。

その背景にあったのが不良債権処理の解決策として、

「都市再生特別法案の制定」でした。(小泉内閣時代)

都市の再開発事業を活性化し、土地の再利用のもとで地価を上昇させる事、

立地や物件の品質による収益性能を引き上げる事が冷え切った

不動産価格の底上げに繋がる債権処理を進めて来ました。

当時の建築規制では容積率・建蔽率の緩和がなされ、

不動産の評価基準に「収益還元法」が浸透し始めた事や不動産投資信託(REIT)が

初めて創設された事が挙げられます。

SEEDSでは前述の時代に都心部主体でのマンション用地が

ワンルームマンションとして多く建設されてきた背景を理由に、

通常ではなかなか手に届かない土地で建設されきたマンションと

その時代が創りだした資産と言えるからこそ、

今、中古マンションに着目しています。

日本経済の失われた20年のなかに、

住宅産業においてはマンション需要の活性化・都市のインフラや地域の利便性の向上、

オフィス・ホテル需要の増加などから東京の人口増加や外国人の流入による

利用価値が新しい資産価値の形成として進化を遂げていると考えています。

今、まさに低価格・好立地・低金利・高利回りが期待できる

中古マンションが資産運用をご検討いただく上で、好機と言えます。

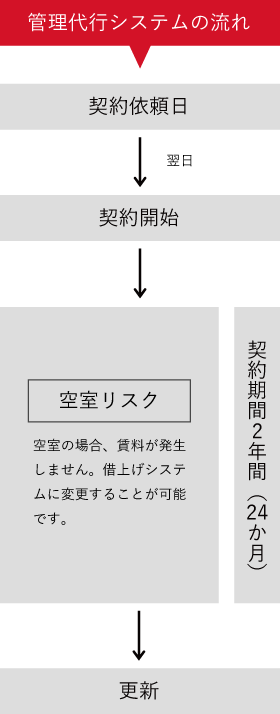

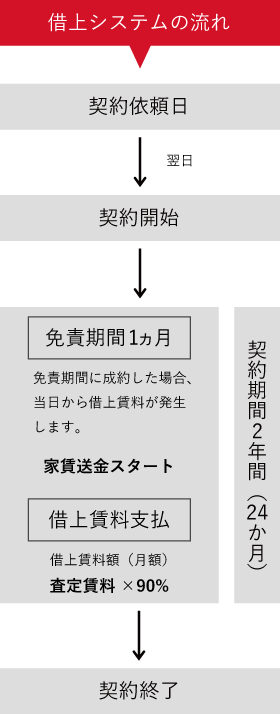

原則として、家賃滞納保証会社の斡旋による入居審査を行うことで、

家賃滞納リスクを軽減。

連帯保証人不要での契約も可能となり、

入居希望者の契約率が高まり、

毎月の収益向上が期待できます。

毎月額賃料から代行手数料5%分を差し引いた賃料が毎月、オーナー様の収入となります。また更新料などの一般的な収入も、契約条件によっては得ることができます。

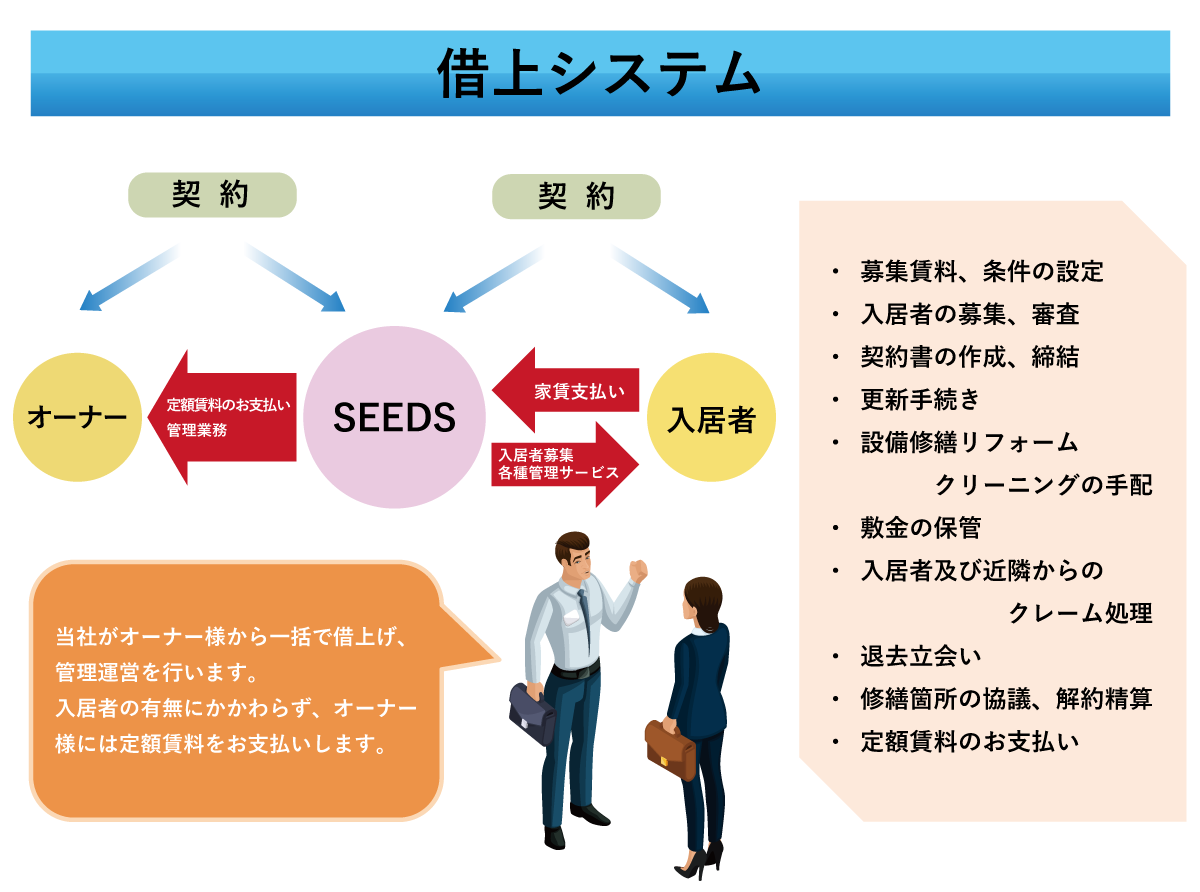

弊社がお部屋を査定賃料の90%の条件で借り上げる「借上賃貸契約」により、実際の入居・空室に関わらず、オーナー様には一定額の賃料が確保出来ます。

システム比較

comparing systems

| 管理代行システム | 借上システム | |

|---|---|---|

| 契約期間 | 2年自動更新 | 原則2年ごとの更新 |

| 保証率の見直し | 保証はありません | 原則2年ごとの更新時に見直し |

| 家賃の見直し | 賃貸借契約更新、再募集時に見直し | 原則2年ごとの更新時に見直し |

| 空室の発生 | 保証はありません | 保証いたします |

| 礼金の扱い | 家賃1ヵ月相当分を事務手数料として当社が取得 | 全額当社が取得 |

| 敷金の扱い | 原則全額当社が預かります | 原則全額当社が預かります |

| 更新料の扱い | 設定家賃の0.5ヵ月分を事務手数料として当社が取得 | 全額当社が取得 |

| 賃料送金日 | 入居者からの入金確認後10日前後 | 当月20日前後 |

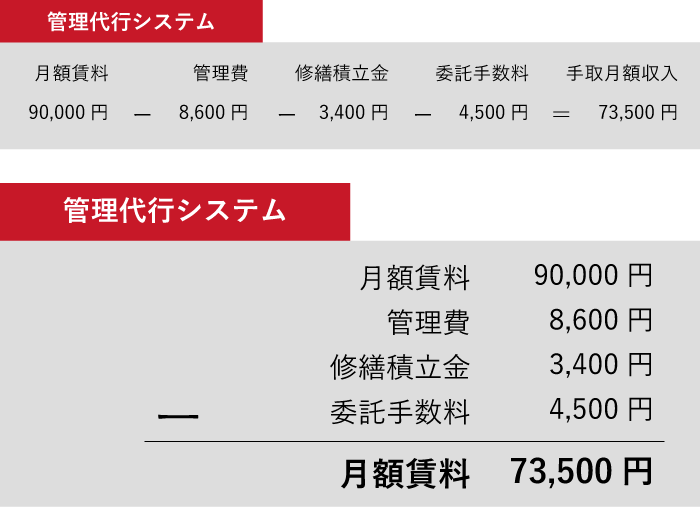

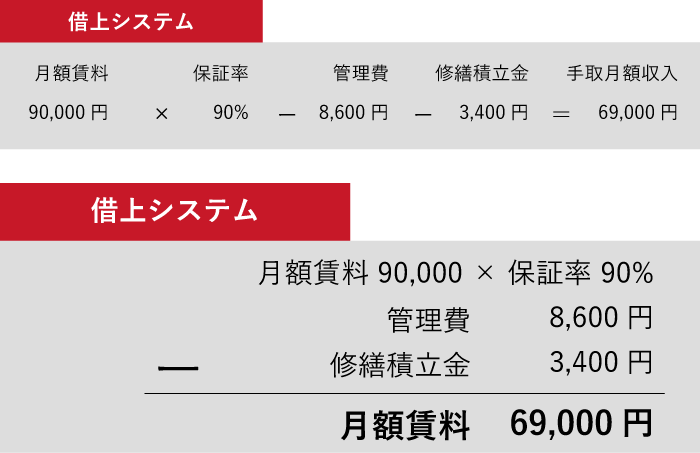

賃料90,000円で賃貸契約した場合の月額収入試算例

管理代行システム

借上システム

※当社査定基準により契約期間等も異なります。 またお受けできない場合もございます。